前言

作为世界上国土最辽阔的国家,俄罗斯横跨欧洲大陆。俄罗斯是五大联合国安全理事会常任理事国之一,对联合国安全理事会议案拥有一票否决权。俄罗斯还在众多国际事务中发挥着重要作用,它是世界贸易组织、上海合作组织、金砖、独联体、黑海经合组织、独联体集体安全条约组织、欧亚经济联盟等国际组织的成员国。

俄罗斯自然资源丰富、科技发达、经济发展相对稳定,不仅具备丰富的土地、油气、森林、淡水等“硬实力”,科技、教育、人才等“软实力”也是不可忽视,两者共同构筑起俄罗斯经济发展的坚实基础。

2021年,俄罗斯GDP为1.8万亿美元,虽然仅位居世界第11位,但是按照购买力平价计算的国民经济排名则能排到世界第6位,增长的潜力非常大。

根据中国海关统计,2021年中俄双边贸易额达1469亿美元,中国连续11年保持俄罗斯第一大贸易伙伴的地位。双方在农业合作、高技术合作、跨境电商、低碳合作、远东开发、北极开发、服务贸易等新增长点不断涌现。双方制定完成《中俄货物贸易和服务贸易高质量发展的路线图》,为实现两国贸易额2000亿美元目标作出规划。

面对俄罗斯庞大且有潜力的市场,它会不会是中国企业下一个爆发增长点?在俄罗斯做电商行业是否行得通?俄罗斯比较适合哪些行业前往发展市场?今天的文章,为大家简单介绍“俄罗斯”这个既熟悉又有点陌生的“宝地”。

俄罗斯地理位置

俄罗斯国土面积1709.82万平方公里,横跨欧亚大陆,东西最长9000公里,南北最宽4000公里,是世界上国土最辽阔的国家。俄罗斯国界线长60933公里,其中,海岸线长达38807公里,濒临大西洋、北冰洋、太平洋的12个海;陆界线长达14509公里,与14个国家接壤,南部和东南部与中国、朝鲜接壤,南连哈萨克斯坦、蒙古、格鲁吉亚、阿塞拜疆,西南连接乌克兰,西部与芬兰、白俄罗斯、爱沙尼亚、拉脱维亚、立陶宛、挪威毗邻而居。加里宁格勒州与波兰、立陶宛相邻。东面与日本和美国隔海相望。领土36%在北极圈内。

俄罗斯矿产资源、森林资源、水利和渔业等自然资源十分丰富,种类多,储量大,自给程度高。矿产资源主要有:煤、铁、泥炭、石油、天然气、铜、锰、铅、锌等。非金属矿藏:石棉、石墨、云母、菱镁矿、刚玉、冰洲石、宝石、金刚石的储量也极为丰富,产量较大。

俄罗斯的人口主要分布在中心城市,全国约1/5的人口和超过1/3的城市人口聚集在莫斯科、圣彼得堡、新西伯利亚、叶卡捷琳堡、下诺夫哥罗德、喀山、车里雅宾斯克、鄂木斯克、萨马拉、顿河畔罗斯托夫、乌法、克拉斯诺亚尔斯克、彼尔姆、沃罗涅日、伏尔加格勒等15座大城市。而目前在俄罗斯的华人大约有10万人,主要集中在莫斯科、圣彼得堡等大城市。

俄罗斯营商优势

由于一些问题导致俄罗斯目前被评级机构调低了信用评级:2022年3月,国际评级机构穆迪将俄罗斯联邦主权信用评级从Baa3下调至B3;惠誉国际评级机构将俄罗斯长期外币主权债务信用评级下调至B;标准普尔全球评级机构将俄罗斯长期外币主权债务信用评级下调至CCC,本币主权信用评级下调至CCC-。

虽然但是信用评级被调低,不过俄罗斯的整体投资环境以及市场潜力仍比较可观。根据世界经济论坛《2019年全球竞争力报告》显示,俄罗斯在全球最具竞争力的141个国家和地区中,排第43位;世界知识产权组织发布的《2022年度全球创新指数》显示,俄罗斯在132个国家和地区中,综合指数排名第47位。

俄罗斯投资环境的竞争优势包括:

(1)俄罗斯地大物博,拥有丰富的能源及其他矿产资源;

(2)俄罗斯是经济大国之一,其工业改造、基础设施建设、新一轮私有化等领域,为投资商提供了更多的机遇;

(3)基础科学研究实力较雄厚,特别是在航天、核能、军工等尖端技术研究较领先;

(4)加入世界贸易组织后,放宽对国内外投资商投资领域的限制政策,吸引和鼓励外商和私有资金投资俄罗斯市场;

(5)近年来推出了跨越式发展区和符拉迪沃斯托克自由港政策,陆续出台引资优惠政策;

(6)国民受教育程度高,劳动力素质高。

此外,为支持企业创新发展,实现经济现代化发展,俄罗斯政府还针对性地推出了各类政策支持。例如:

(1)设立技术研发型经济特区、技术园、斯科尔科沃创新中心等特殊功能区,通过减税降费、提供优惠贷款和补贴、优化行政监管等方式多措并举鼓励企业开展技术研发、创新活动。

(2)2022年,俄罗斯政府出台一揽子优惠政策为IT行业纾困解难,将IT企业所得税从3%降至0,取消未来3年对IT企业的税收监管,为IT专家提供年利率不高于 5%的购房优惠贷款,27岁以下、有高等教育文凭和至少1年工作经验的IT人才可申请延期服兵役等。

俄罗斯外汇管理

俄罗斯货币为卢布。根据俄罗斯《外汇调节监管法》规定,卢布为自由兑换货币。在俄罗斯的任何金融机构、兑换点,卢布与美元和欧元可随时相互兑换。

外国人可以在指定银行自由开立外汇账户,存入带进、汇进的资金,接收经营或投资收益、利息等。也可使用账户内的资金支付商品和劳务,用于储蓄生息。账户内的资金可不受限制的汇出境外,包括投资收益和分红。利润为税后部分,可以自由汇出。但目前自然人向境外友好国家账户汇款有临时限制,从2022年7月1日起,单月跨境转账不得超过100万美元或等值外币。

值得注意的是

:如果俄罗斯未与某国签订有关税收协议,则该国在俄企业利润汇出需缴税,税率为15%或20%。2020年,俄罗斯为提高税收收入,严控资本外流,将企业汇往国外账户的股息、利息等收益征税由5%增至15%。外国企业如何在俄罗斯当地银行开立账户?

若外国企业为境外注册,企业应按离岸流程处理,在俄罗斯当地税务部门进行登记并获得相应纳税识别号码,并按开户银行要求提供相关材料的原件及公证件申请开户。

若申请账户开立人为外国企业在俄分支机构,应按照俄罗斯央行及商业银行要求,提供相应材料按俄罗斯法人适用的流程开立账户,主要包括合规材料、公司章程、注册文件、国内母公司证照公证件、相关人员证件(包括护照、签证、落地签)等相关文件。

俄罗斯外资优惠政策

俄罗斯主管国内和外国投资的政府部门有经济发展部、工业和贸易部、国家资产委员会、司法部国家注册局、反垄断署、联邦政府外国投资咨询委员会、中央银行、财政部、联邦金融资产管理署、联邦政府外国投资者监管委员会等。

根据《保护和鼓励投资法》的规定,投资者(含外国投资者)可与俄联邦政府、俄联邦主体政府及地方自治机构政府签订“保护和鼓励投资协议”(简称“投保协议”),以获得一定期限内税收条件不变、一系列稳定条款和国家预算资金补偿等优惠。投保协议适用于投资特定经济活动领域的新项目、俄联邦或俄联邦主体计划实施的项目。协议签订的门槛为:

(1)医疗、教育、文化和体育领域项目的投资额不少于2.5 亿卢布;

(2)数字经济、生态和农业领域项目的投资额不少于5亿卢布;

(3)制造业领域项目的投资额不少于15亿卢布;

(4)其他领域项目的投资额不少于50亿卢布。

2019年《俄罗斯联邦工业政策法》修正案作出新版特别投资合同的规定,取消关于最低投资额的要求,强调投资项目的科技属性,即鼓励投资者在俄境内开发或引进先进技术,并基于该技术生产具有国际竞争力的高技术产品。俄罗斯联邦及投资项目所在地的俄联邦主体和地方自治机构政府将根据其与投资者签署的新版特别投资合同,保障投资者经营环境的稳定并提供支持措施。

俄罗斯在引进外资方面建立了较为完整的政策服务体系,包括通过修改相关条款,简化外资进入食品、医疗、银行及地下资源使用等行业的手续。此外,俄罗斯还建立了外国投资投诉机制,以改善投资环境,提高投资吸引力。最直接的一项就是简化公司注册程序。目前俄罗斯公司注册所需时间从过去的30个工作日缩短到5个工作日。

截至2022年5月底,俄罗斯境内共有43个经济特区,包括工业生产型24个,技术研发型7个,旅游休闲型10个和港口型2个。主要分布在俄西部和南部地区。工业生产型经济特区位于俄经济最发达的地区,特点是工业企业占主导地位,拥有完善的交通基础设施,丰富的自然资源和熟练的劳动力;技术研发型经济特区位于俄罗斯科学教育发达地区,一般周边有实力较强的研究型院校。

截至2022年5月底,俄罗斯各经济特区共入驻967家企业,其中140多家含外资成分。协议投资额超过1.4万亿卢布,实际投资额超过6323亿卢布,创造4.8万多个工作岗位,缴纳税费约2297亿卢布。主要外资来源国为中国、美国、土耳其、日本、奥地利、德国、法国和越南。

俄罗斯企业税收

俄罗斯税法由《俄罗斯联邦税法典》(简称《税法典》)及据其颁布的其他法规组成。根据《税法典》,俄罗斯税收按联邦、联邦主体(也译为“地区”)和地方三个层级征收。就联邦主体税和地方税费而言,在不同地区登记的纳税人的税赋不同。

(1)联邦税费

联邦税费在俄罗斯联邦范围内缴纳,包括增值税、消费税、个人所得税、企业所得税、矿产资源开采税、水资源使用税、开采碳氢化合物额外收入税、野生动物和水生生物资源使用费、政府性收费以及社会保险费10项税费。

(2)联邦主体税

联邦主体税在相应的联邦主体范围内缴纳,包括企业财产税、博彩税和交通运输税3个税种。

(3)地方税费

地方税费在相应的市、区内缴纳,主要包括土地税、个人财产税(房产税)、交易费3项税费。此外,《税法典》规定了支持个体创业、小型企业和农业发展以及矿产合作开采的特别征税制度,提供了简单便捷的征税方式,供符合条件的纳税人选择使用。包括:简易征税制度、核定征收制度、统一农业税、特许征税制度以及产品分成协议征税制度。除产品分成协议征税制度外,适用特别征税制度的纳税人仅支付单一的统一税,无需再缴纳其他税项。特别征税制度对于符合条件的纳税人来说,提供了一定的纳税便利与税收优惠。

以下简单介绍几个企业较多接触到的税种:

企业所得税

俄罗斯企业所得税由所有取得应纳税所得额的法人单位在纳税年度缴纳。法人单位包括在俄注册和实际管理机构在俄罗斯的公司(即俄税收居民)和通过常驻机构在俄罗斯开展活动或从俄罗斯获得收入的外国企业(即非俄税收居民);应纳税所得额是按照《税法典》第25章规定核算的收入减去税法规定的可扣除的支出和费用计算的利润,与中国企业所得税中的所得核算原则基本一致。按照与收入相匹配的原则,经济上合理且适当记录的支出和费用才可以扣除。《税法典》第25章中明确了不能扣除的具体支出和费用。

企业所得税的法定税率为20%。其中2%向联邦支付,18%向联邦主体支付。各联邦主体除《税法典》第25章规定的特定情况(如经济特区居民和区域投资项目参与人等)外,均无权制定企业所得税优惠税率。

个人所得税

俄罗斯个人所得税纳税人分为两类:

(1)俄罗斯常住居民个人,对其来源于俄罗斯境内外的全部所得纳税,除非税收协定另有规定,在境外缴纳的税款不从在俄罗斯计算的税款中扣除;

(2)从俄罗斯境内取得收入的非俄罗斯常住居民个人,仅对其来源于俄罗斯境内的所得(只有特定的几类)纳税。

对俄常住居民个人而言,个人所得税税率一般为13%,适用范围包括工资收入、民法合同规定的收入、财产出售收入等,但自2021年1月1日起,年收入超过500万卢布(含个人报酬、股息、债券票面收入、国外收入、证券收入等,但不含财产出售收入)的部分适用15%的个人所得税税率。对非俄罗斯常住居民个人而言,其劳动收入适用的个人所得税税率为13%,股息收入为15%,其他收入为30% 。

增值税

俄罗斯目前实行的增值税是根据2000年8月5日通过的《税法典》第二部分第21章征收的,属于消费型增值税,适用目的地原则,把国民经济的所有行业都纳入增值税征收范围。即:在俄罗斯境内消费或使用以及进口的货物、劳务和服务征收增值税,在俄罗斯境外使用的出口货物或服务豁免征收增值税。增税税率分为0%、10%和15%三档。

企业财产税

俄罗斯已取消对动产征收企业财产税,只对不动产征收企业财产税。《税法典》规定的企业财产税的税率最高不得超过2.2%,另有特殊规定的除外;以地籍确定税基的房地产的企业财产税税率最高不得超过2%。

《税法典》允许针对不同纳税人或应税财产的类别,适用差别税率,具体税率由各联邦主体的权力机关根据企业活动的类型确定。如果联邦主体的权力机关没有就具体税率作出决定,则应按照《税法典》规定的税率征税。

注册俄罗斯公司优势

(1)俄罗斯人口众多,市场消费潜力巨大,拥有庞大消费市场,对各类产品和服务的需求量大。

(2)俄罗斯政府拥有较完善的外资优惠政策,积极推动外国投资,已经推出并实施一系列优惠政策,给予企业各方面优惠。

(3)俄罗斯是全球第八大劳动市场,劳动成本相对较低,国民受教育程度高,劳动力素质较高。

(4)在俄罗斯注册公司能进一步提升品牌实力,有利于建立良好的品牌形象,有利于企业出海发展成为跨国企业。

(5)俄罗斯电商发展迅猛,特别是欧洲本土的电商平台OZON,是目前欧洲第四大电商市场,也是俄罗斯目前唯一的多品类综合B2C电商平台。OZON目前月活用户超过5000万,但仅有15万卖家,市场潜力巨大发展势头迅猛。

目前俄罗斯热门电商平台的热销产品类目包括:服装、儿童用品、家居用品、家电和电子产品。注册俄罗斯公司后,即可入驻俄罗斯本土电商平台,抢占发展先机。

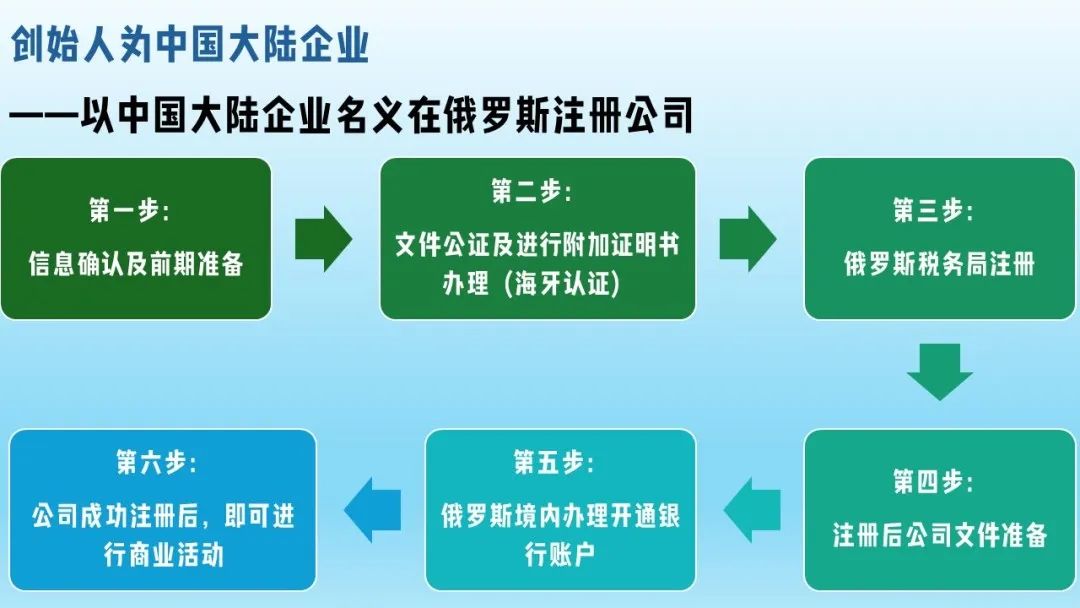

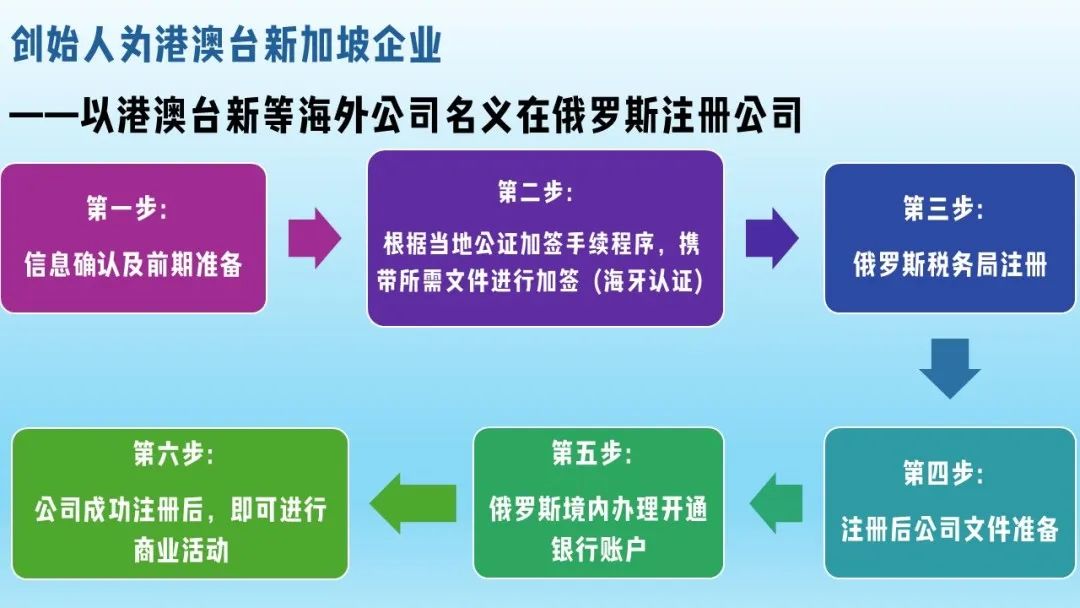

注册俄罗斯公司流程

图片来源:Hailey的出海经验谈

图片来源:Hailey的出海经验谈

图片来源:Hailey的出海经验谈

总结

不少老板计划将企业版图扩张至欧洲时,首先肯定想到的是地处西欧的一众老牌发达国家,例如:德国、英国、法国、意大利而忽略了一个实力很强,市场潜力巨大的区域——俄罗斯。

虽然俄罗斯不是欧盟国家,但胜在自然资源丰富,对外资企业特别是高新技术产业的扶持政策优惠很不错。

此外,电商平台Ozon近年快速崛起,也带来了不少机会。相对B2C运营已经相对成熟,市场逐渐趋于红海的西欧一带国家,俄罗斯无疑是一个具备巨大发展潜力的消费市场。Ozon电商平台已经在2021年正式面向中国卖家开放入驻,而且招商名额有限一直都非常火爆。

规划拓展版图时,不妨也考虑俄罗斯,未准能抢占行业先机,先拔头筹吃得“头啖汤”。