对不熟悉美国税务的卖家来说,可能会因为各种原因,导致无法及时报税。

和国内一样,需要报税的美国公司或跨境卖家,未能及时报税的话,会受到美国国税局IRS的处罚。

如果不是涉嫌欺骗IRS等刑事情况下,一般都以罚款为主。

01 如何计算自己还欠多少钱?

IRS指出,罚款的目的,是鼓励那些自愿遵守报税要求的纳税人。

因此,当卖家不慎处于迟交税款的情况,则罚款的多少,主要取决于三个因素:

1. 是在纳税截止日期多久之后,提交的纳税申报表?

2. 有多少未缴纳的税款?

3. 目前IRS的利率是多少?

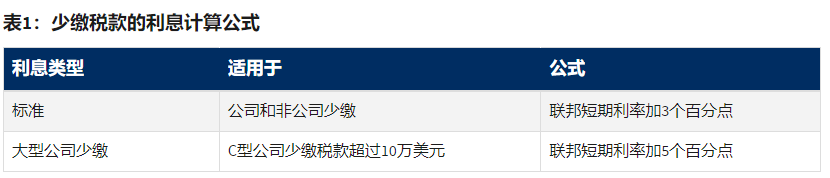

相较于罚金,卖家的罚款利息会更容易计算一些。

IRS利率的多少,由联邦短期利率决定,并外加3个百分点。

来源:美国国税局官网

假如卖家确实产生了欠税和罚款,IRS会在向卖家收取罚款前,通过信件的方式进行通知。

通知内会告知具体的罚款原因、罚款金额,以及卖家可以采取哪些措施。

如果卖家有恰当的、未按时报税的理由,在某几个特定情况下,可以免于处罚。

02 IRS能不能减少或者取消处罚?

当卖家有意纳税却无法纳税时,只要能够证明自己无法按时进行纳税的原因,IRS是能够取消或减少处罚的。

当出现以下任一情况时,IRS可以接受卖家无法按时报税或纳税——

- 火灾、伤亡、自然灾害或其他不可抗力因素

- 无法获取过往财务记录

- 纳税人或其直系亲属的死亡、严重疾病、丧失行为能力

- 能够证明纳税人用了很多方法试图履行纳税义务,但仍然无法完成

需要注意的是,没有足够的资金支付税款,并不是一个能够让IRS接受的理由。

如果卖家确实出现了以上情况之一,则很有可能会被IRS询问这几个问题:

1. 哪些事实和情况阻止了你按时申报或缴纳税款?

2. 这件事情发生在什么时候?

3. 它是如何影响你申报或缴纳税款的能力的?

4. 假如事情发生变化,你会采取哪些行动,进行税款的缴纳或申报?

5. 在公司、遗产或信托的情况下,受影响的人或该人的直系亲属,是否有权力进行申报或付款?

同时,IRS还会要求卖家提供能够证明回答的相关文件,例如医院或法院的记录,以证明纳税人或其直系亲属疾病或丧失行为能力;或是自然灾害等其他阻碍纳税义务的事件的证明,等等。

假如卖家不符合上述情况,但确实是第一次未按时缴纳或申报税款,是否可以减少一部分处罚呢?

其实是可以的。

首次罚款减免(The first-time penalty abatement, FTA)是一种行政豁免,在满足某些标准的情况下,IRS可以减免或免除纳税人不申报不缴纳的罚款。

该豁免的出发点,就是鼓励纳税人有「干净的合规历史」,和「每个人都有权犯诚实的错误」。

但是,想要获得这种豁免,必须满足这几项标准——

满足了申报合规的要求:

已经提交了延期纳税申报表,且没有待结案的IRS申报要求

满足了付款合规的要求:

已支付或安排支付所有应缴税款

干净的罚款历史:

在过去三年中,没有受到过税务处罚

03 不报税或缴税,会怎么样?

有些卖家会因为之前不了解,导致有多年未缴纳的税款。

最好的解决方法,就是抓住报税的机会。

假如卖家依旧不纳税、不报税,则产生的后果,只会像滚雪球一样,越滚越大。

首先,IRS会因未提交税表,而对卖家进行民事或刑事处罚。

逾期报税的罚款,是前五个月每月所欠税款的5%,最高可达税单的25%;同时,IRS将持续收取应缴税款的利息,直到卖家还清所有税款。

其次,卖家会损失本应该获得的退款。

如果卖家想获得退款,则必须要在纳税截止日期后的三年内,提交纳税申报表。

但卖家错过了好几年的报税的话,最好尽快联系专业机构,制定完备的纳税计划,帮助公司重回正轨。