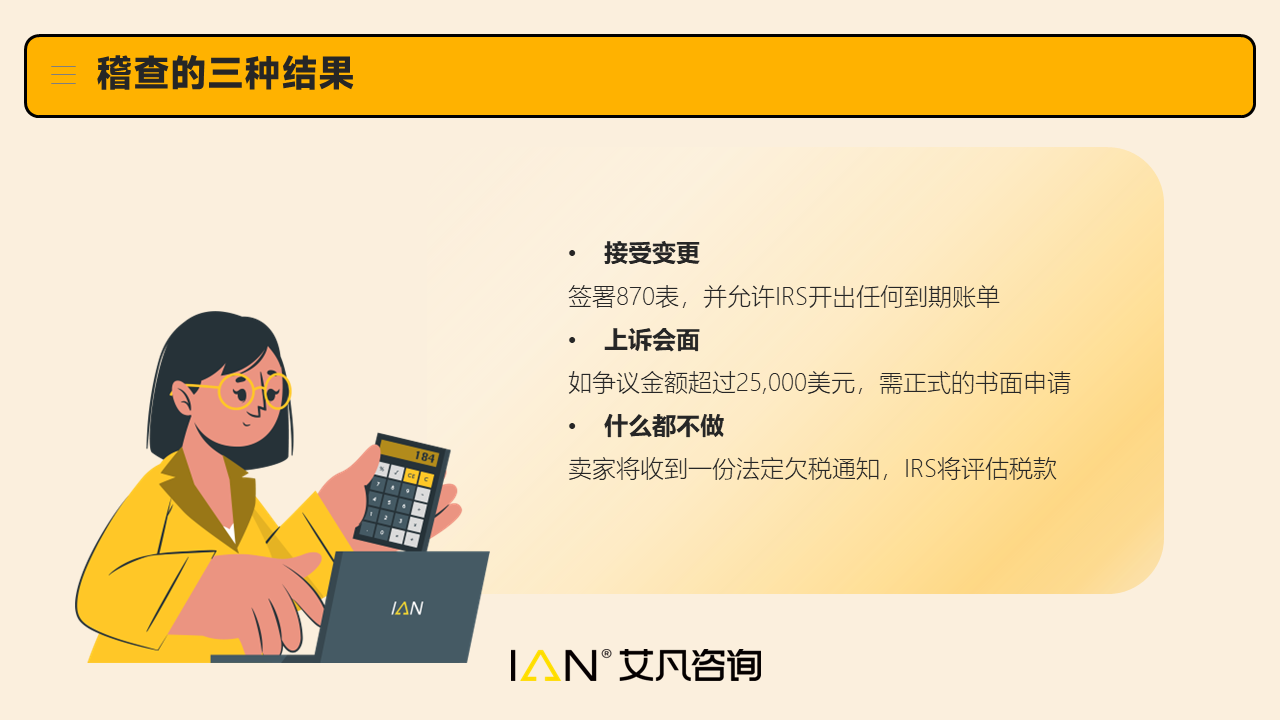

身为跨境电商美国站的卖家,当你的美国公司受到税务稽查时,你会怎么办?

是直接老老实实交罚款,还是直接置之不理呢?

如果直接交罚款,罚款加上罚款的利息,以及各类不知如何回复的信件,和IRS劈头盖脸的问讯,都会让卖家倍感头疼;

如果置之不理,和卖家店铺关联的银行账户又会被直接冻结。

有没有什么合规的办法,既能将罚款降到最低,又能避免账户被冻结的后果呢?

8月24日,艾凡咨询的CEO Sheng,以闭门私享会的形式,向在场的卖家进行了案例分享。

IRS依托AUR系统(Automated under-reporter program)里累积的大数据,根据卖家所填写的行业代码,在系统里进行数据匹配,识别纳税人的收入和税收合理性。

如果被系统认为存在问题,则IRS会利用邮寄、通话,或是面对面的方式进行问询。

Sheng分享了邮寄稽查和通话稽查的案例。

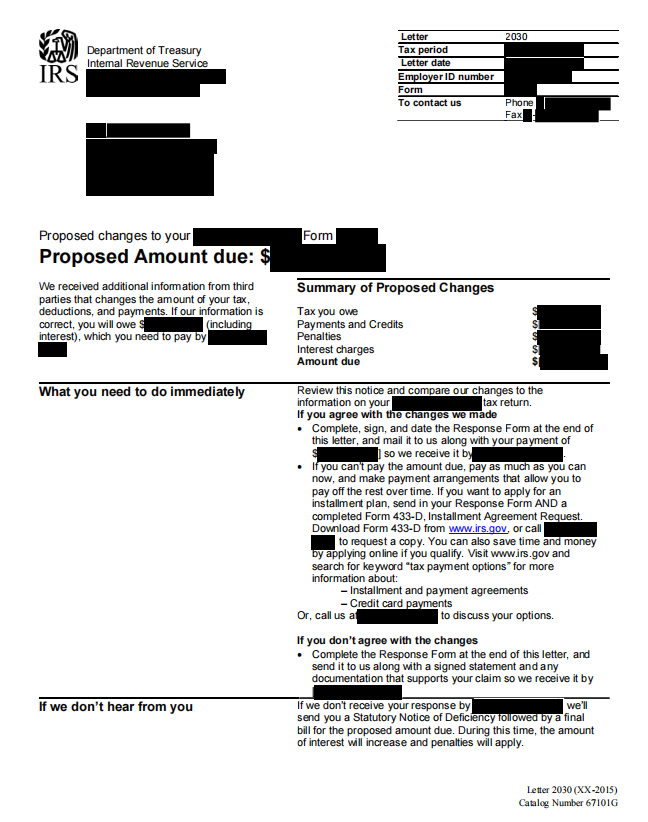

邮寄稽查的情况

“IRS很聪明,送出的信件里有个非常Tricky(狡猾)的地方。”

(以下图片均为示例,并非活动现场分享的真实案例。)

当AUR系统发现异常税表时,会自动下发通知,要求纳税人应答。

案例中的美国公司收到了系统下发的CP2030的信件,系统认为卖家提交的1120表格,与亚马逊提供的1099-K表格有较大的出入,告知卖家需补缴20000多美元的税款。

Sheng给大家解释了IRS「狡猾」之处:在信件当中,纳税人“同意IRS决定”的篇幅,占了信件的大多数篇幅,而“不同意IRS决定”和“未收到回复的处罚”仅寥寥数行。

图片来源:美国国税局官网

这意味着,IRS有意引导纳税人直接同意IRS更改后的决定。

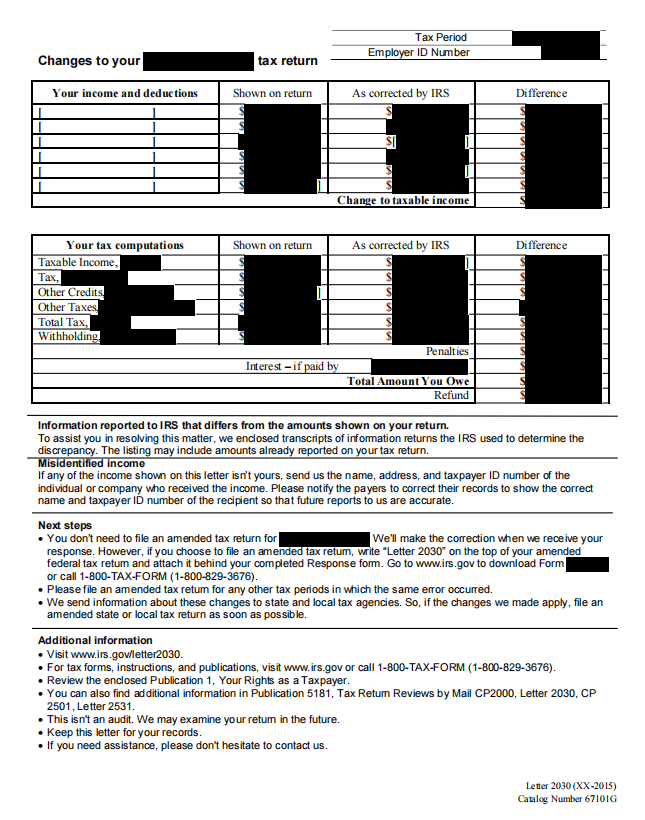

信件内附上了「Show on return(税表数字)」和「As correct by IRS(经IRS更正后数字)」的详细对比。

图片来源:美国国税局官网

幸运的是,案例中的美国公司在被稽查之前,就委托了艾凡咨询担任他们的代理CFO。

收到信件后,Sheng和艾凡咨询的团队成员立刻行动起来,在2周内就整理好了所有财务数据并回信,信内还附上了用于授权的2848表格,并勾选了15113表格内的“不同意”选项。

以防万一,Sheng还保留了她用FedEx寄出回复信件的证据。

而在两个月后,IRS寄来了欠税通知书。

Sheng再次说明“我们已经寄出回复的信件”,并附上了保留的FedEx送达证据。

一个月后,IRS表示“已收到回复”;又过了4个月,IRS给出回信,表示“稽查结束”。

“相较于那些动辄2、3年,甚至4、5年起步的税务稽查案件,我们在9个月内就帮助客户结束了IRS的稽查,并且不需要补缴任何税款和罚金,这是最好的结果。”

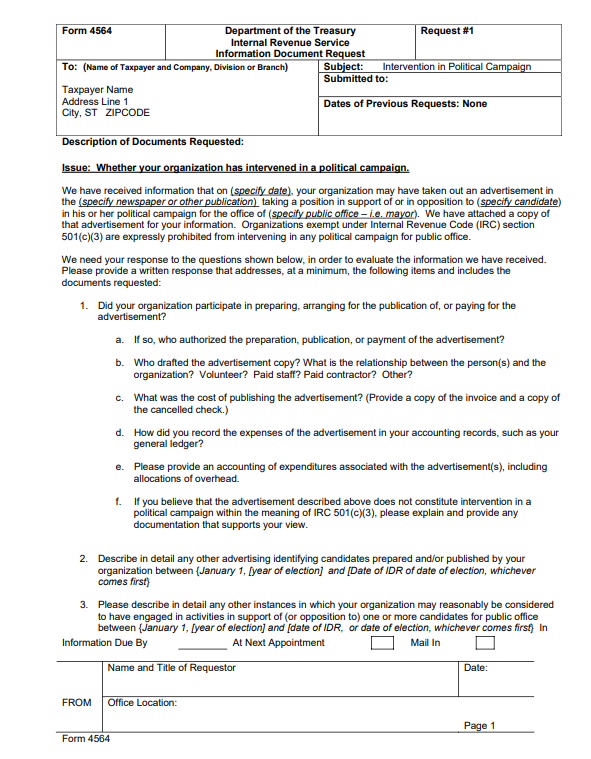

通话稽查

“这封信不一样的是,它没有直接附上罚金。”

Sheng分享的第二个案例,同样始于一封稽查信件。

这一封信没有直接告知卖家需要补缴的金额,而是由IRS的工作人员留下电话号码,告诉卖家X月X日前,和他取得联系。

Sheng和艾凡团队的成员及时拨打了电话,并和IRS的工作人员预约了时间。

预约完时间后,IRS发来了表格4564,详细列出要审查的数据。

图片来源:美国国税局官网

在长达几个小时的电话稽查里,IRS的工作人员总共问了50多个问题,且要求电话沟通完后,仍需补充材料。

还好客户的财务数据比较完整,Sheng在电话沟通结束后的第二天,就整理好了需要补充的文件,并直接寄出。

6天后,IRS回信,宣布稽查结束。

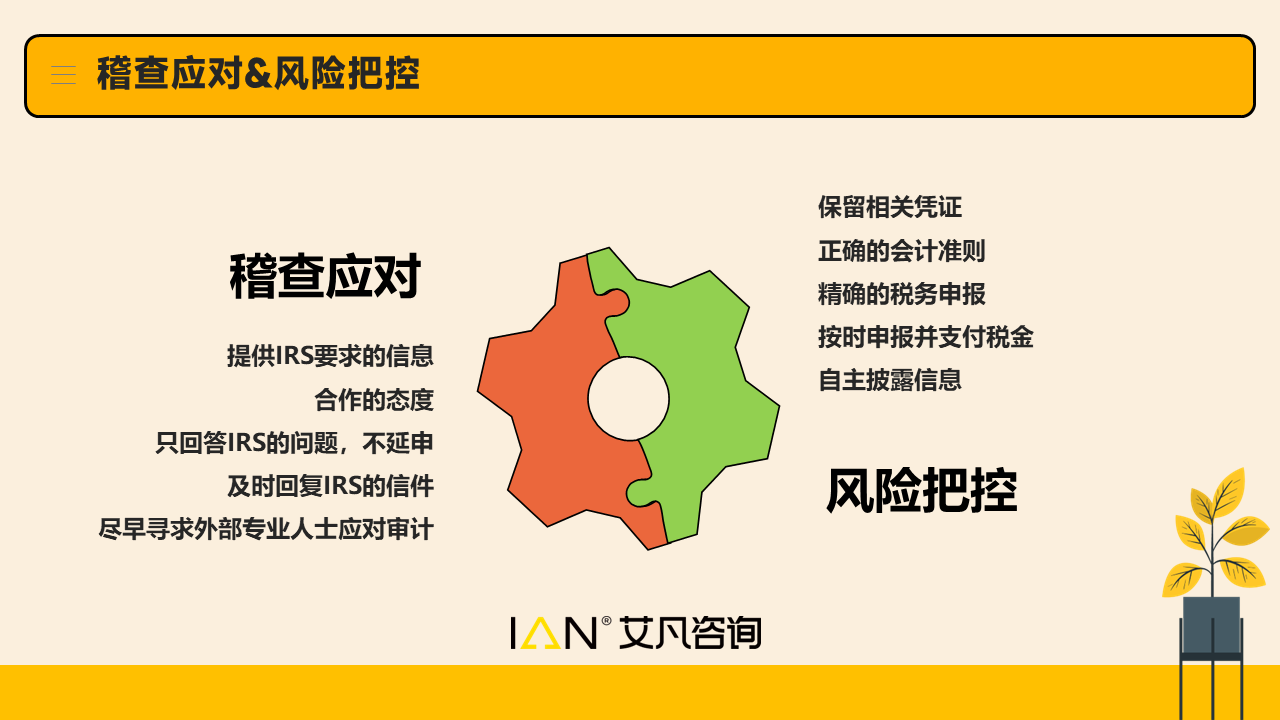

结合近年来帮助客户度过稽查的经验,以及跨境电商行业的特别性质,Sheng总结出了一些应对稽查的注意事项,和风险把控方面的重点。

图片来源:

Sheng老师跨境财税在稽查应对的五点注意事项内,卖家尤其要注意「不要延申」。

把所有的财务数据和资料一股脑给到IRS,只会让IRS找出更多问题;同理,如果延申太多,

IRS越容易发现其他的问题,从而导致更严重的后果。

Sheng还提到,之前没有进行过提交税表、缴税等合规操作的卖家也无需过于担心,美国比较欢迎自主披露,当卖家预计会出现合规风险时,可以选择主动披露或申报税务,这样即使后来IRS进行稽查,带来的后果也会更好一些。

同时,Sheng还建议跨境卖家在遇到IRS的稽查时,最好寻求专业机构的帮助。