初到美国的跨境企业,除了关心业务如何开展以外,更需要重视非美国公司的税务问题。

处理不好税务问题,不仅会影响业务在美国的拓展,还可能会面临处罚。

01 什么是“外国公司”?

任何在美国境外成立的法务主体,只要符合以下三个标准之一,都属于 “非美国公司”。

第一,在美国国税局IRS列出的实体类型列表中,按联邦税法归类为“公司”的外国实体。

像是中国大陆的股份有限公司,就会被美国国税局IRS视为C-corp,在税务层面必须缴纳所得税。

第二,非美国公司的实体特征符合“公司”的定义。即公司的股东或成员,均承担有限责任。

第三,非美国公司是个合格的实体类型,且在8832表上进行了选择,以在美国税务方面被视为公司。

那么美国公司和非美国公司,在税务上有什么区别呢?

对美国公司而言,它要对来自世界各地的收入进行征税;

且每年需要提交1120表,用于报告应税收入;

并按照21%的联邦税率缴纳联邦层面的税款,以及缴纳州和地方层面的税。

而对于非美国公司来说,非美国公司则要对来源美国的收入进行纳税,某些情况下还可能需要提交1120F表,用于报告某种类型的美国来源收入。

需要注意的是,提交1120或1120F表需要美国纳税人识别号EIN。

美国公司不按时提交或不提交1120表,将会面临罚款和滞纳金;

非美国公司不提交或逾期提交1120F表,不仅会有罚款,还无法享受税收抵免。

此外,当非美国人持股美国公司的比例超过25%,还会有提交5472表的要求。

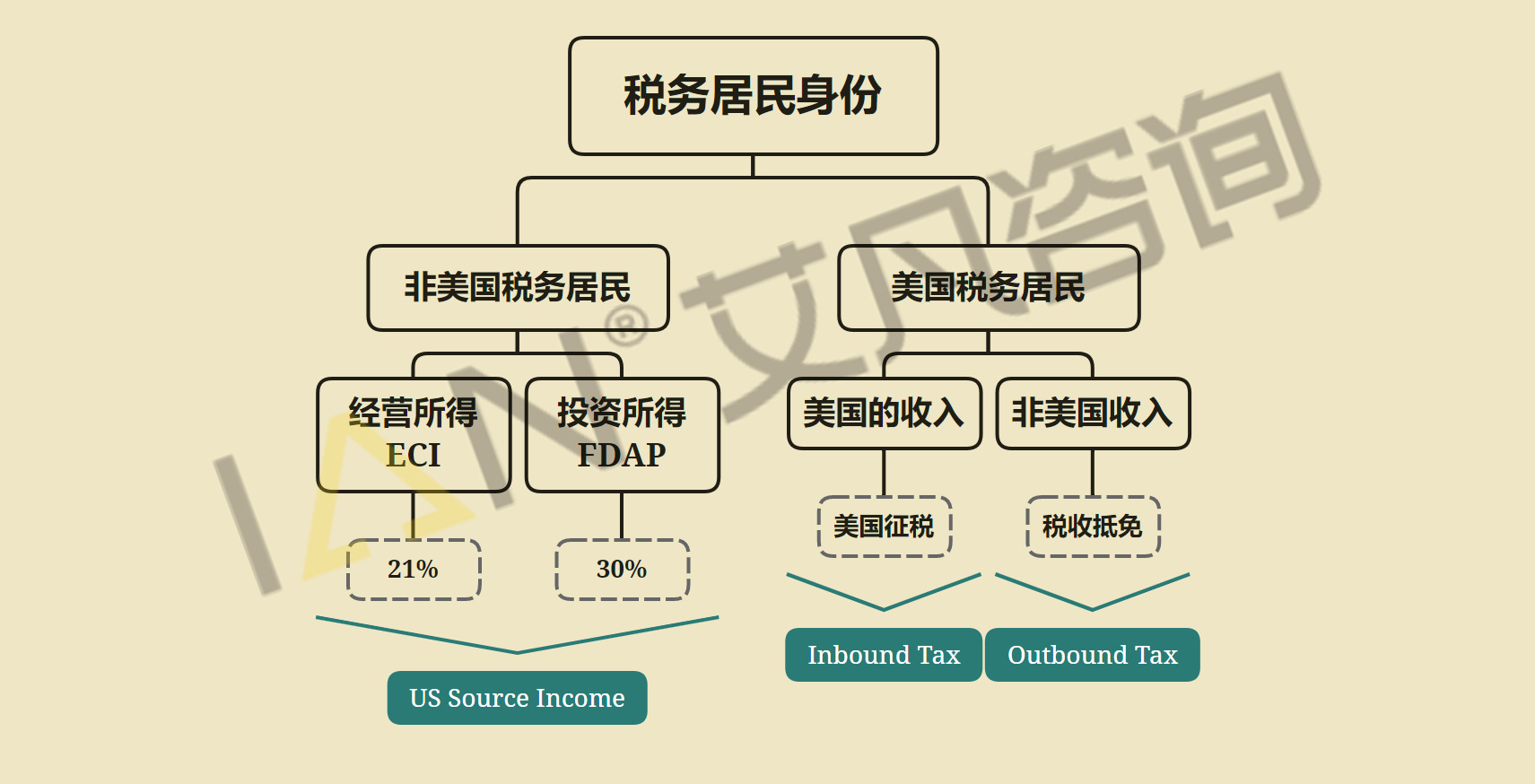

02 什么情况下需要纳税?

只要非美国公司在美国产生了经营收入,或是投资有回报,就需要进行纳税。

①源自美国的经营所得

当非美国公司直接通过分支机构或投资等方式,在美国从事业务或贸易(USTOB)时产生了净收入,那么这笔净收入,就会被视为“有效关联收入”(Effectively Connected Income, ECI),需要向美国缴税。

目前,ECI的联邦税率为21%,外加州和地方税。

②源自美国的投资所得

当非美国公司持有美国公司股票、投资美国房地产、出租美国房产时,会产生投资收入。

因为它是“固定的、可确定的、周期性的(Fixed, Determinable and Periodic, FDAP)”,因此被视为被动收入。

它最常见的情形,是美国公司支付股息给非美国公司。

这类FDAP收入,外国公司需要支付30%的预提税。

如果非美国公司满足双边税收协定,还能享有优惠税率。

03 如何正确履行税务扣缴义务?

1. 记得提交W-8BEN-E表

当非美国公司从事美国业务、并有来源于美国的收入时,付款人需要求收款人填写W-8BEN-E表格。

该表格为付款人提供了正确的预提税税率,并且填写此表格不需要美国纳税人识别号EIN。

2. 正确申报预提税

对非美国公司来说,如果有来源于美国的收入,那么这笔收入的付款人,是扣缴的义务人。

如果税款被正确预扣、报告并支付给IRS,则该外国公司被视为已满足其美国税务合规,无需申报;

如果预扣金额不正确或未报告,该外国公司必须提交申报表,以报告收入并支付正确的税额。

在美国开展业务和贸易,会牵扯到非常多的税务问题,且中美两国税制不同,建议有疑惑的卖家,向专业机构寻求帮助。